����ȫ���F�Vʯ�r����7��15��Ҋ��»�������ָ��(sh��)�Į�(d��ng)�����222.3��Ԫ/������8��19�յ�130��Ԫ/�����̶�1������Ӌ�����s41%���mȻ�����^���������2020��4�µ�80��Ԫ/������݆�F�Vʯţ�����c��Ȼ�^�h(yu��n)����(d��ng)ǰȫ��(j��ng)��(j��)�ď�(f��)�K�D(zhu��n)���Û���Ї����M(j��n)̼�к�������䓏S�ޮa(ch��n)��ȫ���F�Vʯ�������l(f��)�����ӵ�׃����

����ȫ���F�Vʯ����څ��߅�H����

������2020���_�����F�Vʯ�r��ţ������ҪԴ���¹ڷ����������ȫ��؛�����ߌ��Ɏ�����ȫ��(j��ng)��(j��)��(f��)�K����ȫ����Ҫ��(j��ng)��(j��)�wPMIҊ��»�����ζ��ȫ��(j��ng)��(j��)�ѽ�(j��ng)�ď�(f��)�K�D(zhu��n)���Û���Ĵ�䓮a(ch��n)�����˽��F�Vʯ���������l(f��)�F(xi��n)��5��ȫ���䓮a(ch��n)���ѽ�(j��ng)Ҋ��»�������Ҫ��ԭ���Ǯa(ch��n)��ռ�������Ї�䓏S�ޮa(ch��n)�����Ї�����7�º�����Ҵ�䓮a(ch��n)��ͬ������19%����ȫ��(j��ng)��(j��)����Ҋ�?sh��)ı����£����ں���䓏S���a(ch��n)��(d��o)�µ��F�V������������������Ҳ���ܵ����Ї�䓏S�ޮa(ch��n)�������F�Vʯ����p����

������ȫ���F�Vʯ���ڽY(ji��)��(g��u)�����Ĵ������Ͱ�������ڴ������γ����^������Ϸ������ô����m��ӡ�ȵȇ����������Ї����f�������M(j��n)�ځ�Դ�����ǰĴ�������������������Ϸ���ӡ�ȵȇ����S���W��䓏S�ď�(f��)�a(ch��n)��2021�꣬���ô�����ȷ������Vɽ���Ї��ij��������@�p����

�������^ȥ10��ȫ���F�Vʯ�a(ch��n)�N�ȿ���2013�D2016���ǹ���(y��ng)����������2017�D2020���ǹ����վo���������]���Ї������»����A(y��)Ӌ��2021�����������M(j��n)�빩�茒��������2020�꣬ȫ���F�V�a(ch��n)��22.21�|������������21.12�|�������Įa(ch��n)���Ȟ�0.95������䓅f(xi��)�A(y��)��2021��ȫ���F�V�a(ch��n)������1.29�|����23.46�|����ͬ�r���]���Ї�ȫ���䓮a(ch��n)�������L���A(y��)Ӌȫ��ȫ���F�V��������22�|�������Įa(ch��n)���Ȟ�0.94��ͬ���½�0.1���ٷ��c��ȫ������r��߅�Hڅ������

���2021��ȫ���F�Vʯ�a(ch��n)�������M���A(y��)�y����λ���|����

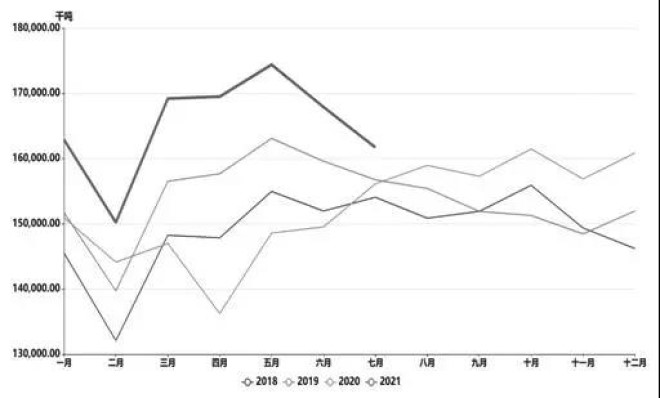

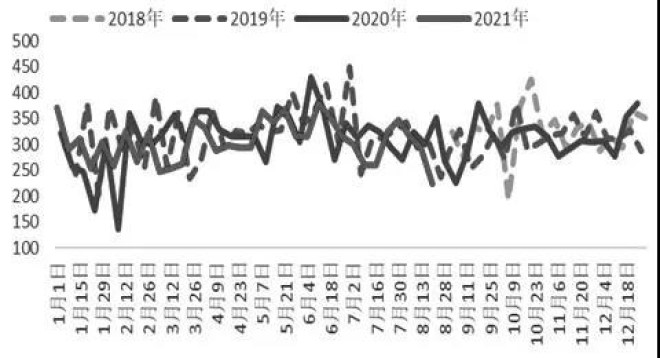

�D��ȫ���䓮a(ch��n)��׃��

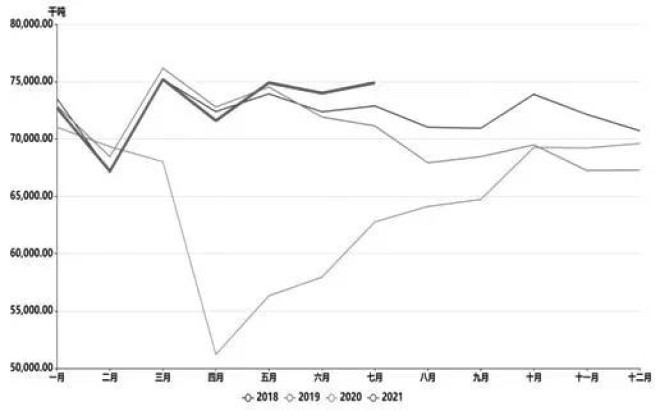

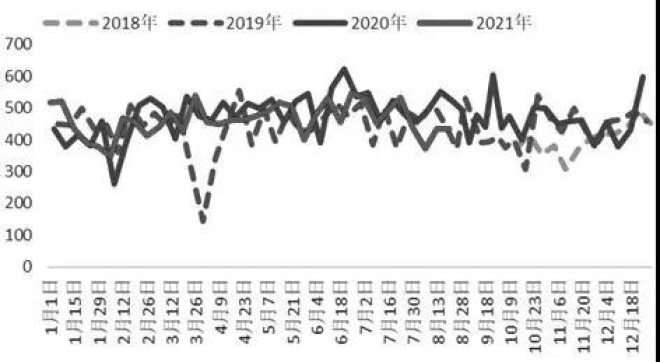

�D�麣���䓮a(ch��n)��׃��

�����Ї�䓏S�p�a(ch��n)Ӱ��F�Vʯ����

����7�����Ї�䓏S�_ʼ��(zh��)���ޮa(ch��n)�����ȫ���䓮a(ch��n)�������LĿ��(bi��o)���ĭh(hu��n)�ȽǶȿ����ϰ���ȫ����䓮a(ch��n)��ͬ�����L6432�f�������Ҫ���F(xi��n)ȫ���䓮a(ch��n)�������LĿ��(bi��o)���°����䓮a(ch��n)�����h(hu��n)���½�11%��ͬ���½�9%���Ї�䓏S��ͨ�^�p�ُU䓺��F�Vʯ�������_(d��)���p�a(ch��n)Ŀ�����վ��Fˮ�a(ch��n)����������(y��ng)�����F�Vʯ�p����8�µ��վ��Fˮ�a(ch��n)��227�f�������ϰ���ƽ��ˮƽ�½���5.7%����(d��ng)ǰ䓏S�M(j��n)���F�Vʯ�պ�277�f�������ϰ���ƽ��ˮƽ�½���7%���M(j��n)�ڵV�պ�ˮƽ���������Fˮ�������f��䓏S�����ˇ��a(ch��n)�V���������Ľy(t��ng)Ӌ��(sh��)��(j��)����7�����F�a(ch��n)���h(hu��n)���½�3.9%��ͬ�r���F�c��䓮a(ch��n)����ֵ�½���3���ٷ��c���f��7���F�Vʯ�͏U������քe�½���4%��3%��

�����Y(ji��)��8�µ��վ��Fˮ�a(ch��n)�����ϰ����½�5.7%���������w��䓏S���F�Vʯ�Ĝp�����ڏU���䓏S��(d��ng)ǰ�ޮa(ch��n)��(d��o)�®a(ch��n)�����������9%��ˮƽ���������°���h(hu��n)��11%�Ľ���������䓏S�ޮa(ch��n)����߅�H���������������M(j��n)���F�Vʯ����p������Ӌ���ӵ�������(n��i)䓏S�M(j��n)���F�Vʯ����ռ����77%�������F�Vʯ�͏U䓜p��ռ�ȷ֞鱣�������Ժͼ��M(j��n)���N�p�a(ch��n)��r���M(j��n)���F�Vʯ�°��ꌢ�h(hu��n)�ȷքe�p��2190�f����2993�f����3790�f�������]��7�D8���M(j��n)���F�Vʯ�պ��ѽ�(j��ng)�½���1080�f��ˮƽ��9�D12�h(hu��n)��߀��1913�f���Ĝp����

��������䓏S���a(ch��n)���������Ӳ���

����7����ȫ���䓮a(ch��n)��16790�f�����h(hu��n)���»�620�f���������Ї�8680�f�����h(hu��n)���½�710�f��������a(ch��n)��7490�f�����h(hu��n)�����L90�f���������Ї�䓏S���ޮa(ch��n)����Ӱ����a(ch��n)���������ޣ��A(y��)Ӌ�F�Vʯ����h(hu��n)���½�1900�f����������䓏S������(f��)�a(ch��n)���ĽY(ji��)��(g��u)��������ͪ�(li��n)�w�������a(ch��n)���@�����W�����ձ�߀������(f��)�a(ch��n)���g�����]������U䓟��Fռ�ȸ����������a(ch��n)���F�Vʯ��������Ӱ�С��ȫ���F�Vʯ�����S���Ї�䓏S�p�a(ch��n)���»���

�����ĽY(ji��)��(g��u)�ԽǶȿ���һ��䓏S�����õĕr����������������]��䓏S��ƫ���ڸ�Ʒ�V�����ӆ�λ�a(ch��n)�������@һ߉�ڜp�a(ch��n)�����²������������ϰ�����䓏S����������_(d��)��ǧԪ�������cPB�ۃr��U(ku��)����350Ԫ/����PB���c���ط۔U(ku��)����450Ԫ/�����S��䓏S�ޮa(ch��n)��䓏S���A�����ԃr�ȸ��ߵ��е�Ʒ�����ڸ�Ʒ�V����r���@�½����е�Ʒ�r���Ք���

���������½������ۿ��F�Vʯ���

����1�D7�����Ї��F�Vʯ�M(j��n)����6.5�|����ͬ���½�1.5%�����аĴ������������M(j��n)�����½�1.7%����937�f�����������l(f��)؛���½�0.4%����53�f����

��������ϰ������Ї��İĴ������M(j��n)����ͬ���½������İ����M(j��n)����ͬ���������@�����������_���˲��ְĴ������Ĝp����

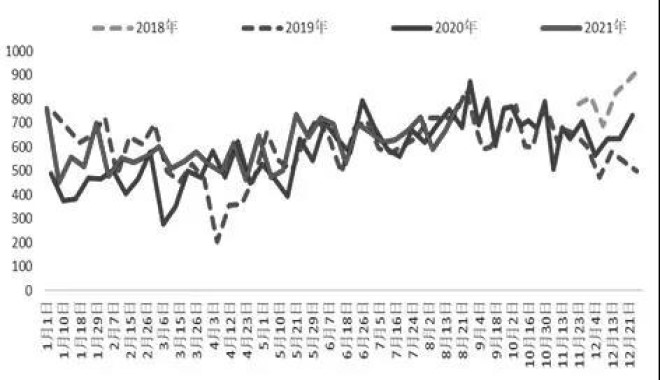

�D������l(f��)؛������λ���f����

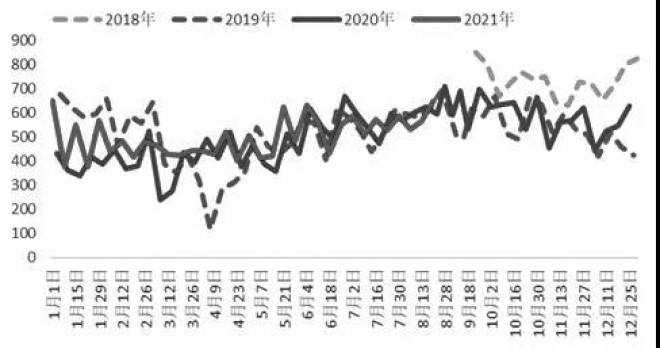

�D��Ĵ������l(f��)�Ї��l(f��)؛������λ���f����

����һ���°��������Vɽ�İl(f��)؛���h(hu��n)���ϰ��ꌢ�����������A(y��)Ӌ�Ĵ������������°���l(f��)؛���h(hu��n)������1720�f����3.8%����

�D�鵭ˮ�ӹȰl(f��)؛������λ���f����

�D��FMG�l(f��)؛������λ���f����

�D��BHP�l(f��)؛������λ���f����

������(d��ng)ǰ����(n��i)�ۿڎ����䓏S�ޮa(ch��n)��������ͬ�r�ڳɲ�������䓏S�ć�(y��n)��(zh��)���ޮa(ch��n)����Ӱ��F�V�ۿڎ����m(x��)���������]�ۿڎ��1.2�|��ˮƽ���A(y��)Ӌ�����F�V��挢�e����1.5�|��ˮƽ������8�µף��F�Vʯ�ۿڎ��1.3�|�����A(y��)Ӌ���ڎ��߀���������g��

�D�����ذl(f��)؛������λ���f����

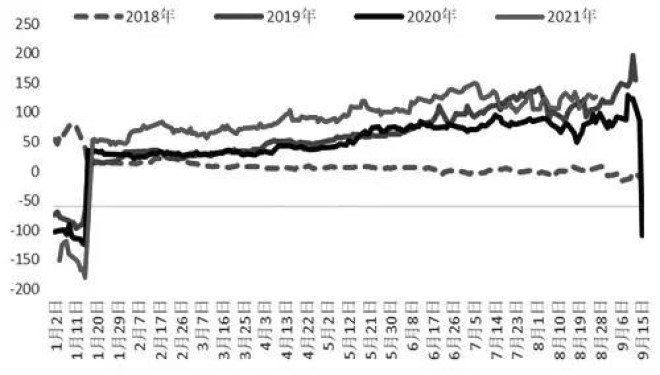

������Ҫ�P(gu��n)ע����䓏S����ԃr�������ԁ����m(x��)��������6����Ѯ1.17�|���ĸ�λ�µ�1000�f����������8��27�գ��½���1.05�|����

������(d��ng)ǰ�ۿ�PB��1000Ԫ/������850Ԫ/��������700Ԫ/�����Ĺ���߅�H�����°����S������(n��i)䓏S�ޮa(ch��n)���m(x��)���A(y��)Ӌ�ۿڎ�挢������1.5�|��ˮƽ���mȻ�V�r��λ�µ�40%�������ֵVɽ�ɱ��������Ȼ���M(j��n)���������r���y���ϝq�(q��)�����F�Vʯ�r��څ�����µ������y��׃��

�D��9�D1�ϼs���ڃr���λ��Ԫ/����