����6�·ݣ����ҷ�(w��n)���L���ߴ�ʩ��m(x��)���_�����^�������䓲������΄��Բ����A(y��)������F�a(ch��n)���h(hu��n)�Ȝp�٣�ԭȼ�σr(ji��)���������䣬䓲ăr(ji��)��Ҳ�����½����M(j��n)��7�·��ԁ���䓲ăr(ji��)���^�m(x��)��С���½��߄ݡ�

��������(n��i)䓲ăr(ji��)��ָ��(sh��)�h(hu��n)�Ƚ����Ӵ�

������(j��)�Ї���F���I(y��)�f(xi��)���O(ji��n)�y��6��ĩ���Ї�䓲ăr(ji��)��ָ��(sh��)��CSPI����122.52�c(di��n)���½�10.67�c(di��n)��������8.01%���^5�·ݔU(ku��)��3.13��(g��)�ٷ��c(di��n)���B�m(x��)2��(g��)�h(hu��n)���½���ͬ���½�20.96�c(di��n)��������14.61%���B�m(x��)3��(g��)��ͬ���½���Ҋ�D1����

����1�¡�6�·���CSPIƽ��ֵ��133.92�c(di��n)��ͬ���½�3.93�c(di��n)��������2.85%���ķ�����r����1�¡�4�·ݳʳ��m(x��)�����߄���5�¡�6�·ݳʻ����߄���

�����L������ăr(ji��)����^�m(x��)�½���

����6��ĩ��CSPI�L��ָ��(sh��)��127.14�c(di��n)���h(hu��n)���½�10.93�c(di��n)��������7.92%��CSPI���ָ��(sh��)��122.06�c(di��n)���h(hu��n)���½�9.74�c(di��n)��������7.39%���L�������ָ��(sh��)�քeͬ���½�18.00�c(di��n)��22.96�c(di��n)�������քe��12.40%��15.83%��Ҋ�D2����1����

����1�¡�6�·���CSPI�L��ָ��(sh��)ƽ��ֵ��139.26�c(di��n)��ͬ���½�1.53�c(di��n)��������1.09%��CSPI���ָ��(sh��)ƽ��ֵ��131.92�c(di��n)��ͬ���½�6.28�c(di��n)��������4.54%�����L�ĸ�3.45��(g��)�ٷ��c(di��n)��

������ҪƷ�N䓲ăr(ji��)��������½���

����6��ĩ��䓅f(xi��)�O(ji��n)�y�İ˴�䓲�Ʒ�N�r(ji��)������m(x��)�½����ҽ������^5�·������Ӵ������У��߾�����䓽���������к�塢��܈��������܈��������\��͟�܈�o�p�܃r(ji��)��h(hu��n)�ȷքe�½�372Ԫ/����393Ԫ/����451Ԫ/����400Ԫ/����410Ԫ/����460Ԫ/����441Ԫ/����305Ԫ/����Ҋ��2����

����CSPI�C��ָ��(sh��)�ʲ���(d��ng)�½��߄���

����6�·ݣ�CSPI�C��ָ��(sh��)�ʲ���(d��ng)�½��߄�����һ�ܡ��ڶ���С�������������ܡ������������D(zhu��n)�����M(j��n)��7�·��ԁ���䓲ăr(ji��)����m(x��)�½���Ҋ��3����

������Ҫ�^(q��)䓲ăr(ji��)��ָ��(sh��)���^�m(x��)�½���

����6�·ݣ�CSPIȫ������^(q��)䓲ăr(ji��)��ָ��(sh��)�����m(x��)�½������У��A���^(q��)���|���^(q��)���A�|�^(q��)�����ϵ^(q��)�����ϵ^(q��)�������^(q��)䓃r(ji��)ָ��(sh��)�h(hu��n)�ȷքe�½�8.29%��8.02%��8.35%��7.53%��7.80%��7.74%��1�¡�6�·�������^(q��)䓲ăr(ji��)��ƽ��ָ��(sh��)�������½��������քe��2.24%��2.94%��3.25%��2.64%��3.38%��1.54%��Ҋ��4����

��������(n��i)䓲ăr(ji��)���^�m(x��)�������߄�

�������ڇ���(n��i)�Ј�䓲��������L�����A(y��)�����B���F�Vʯ��ú����ԭȼ�σr(ji��)����m(x��)���䣬�ɱ���֧������Ҳ�����p����䓲ăr(ji��)���^�m(x��)�������߄���

������Ҫ����ИI(y��)�������L�����A(y��)�ڡ�

������(j��)���ҽy(t��ng)Ӌ(j��)��?j��n)?sh��)��(j��)��1�¡�6�·ݣ�����(n��i)���a(ch��n)��ֵ��GDP��ͬ�����L2.5%�����еڶ�����ͬ�����L0.4%�����ٱȵ�һ���Ȼ���4.4��(g��)�ٷ��c(di��n)��ȫ���̶��Y�a(ch��n)Ͷ�Y�������r(n��ng)����ͬ�����L6.1%����1�¡�5�·ݻ���0.1��(g��)�ٷ��c(di��n)�����A(ch��)�O(sh��)ʩͶ�Yͬ�����L7.1%����1�¡�5�·ݼӿ�0.4��(g��)�ٷ��c(di��n)������I(y��)Ͷ�Yͬ�����L10.4%����1�¡�5�·ݻ���0.2��(g��)�ٷ��c(di��n)�����خa(ch��n)�_�l(f��)Ͷ�Yͬ���½�5.4%�������^1�¡�5�·ݼӴ�1.4��(g��)�ٷ��c(di��n)���������_����e�½�30.6%�������^1�¡�5�·ݼӴ�3.8��(g��)�ٷ��c(di��n)��6�·ݣ�ȫ��Ҏ(gu��)ģ���Ϲ��I(y��)����ֵͬ�����L3.9%���^5�·����ټӿ�3.2��(g��)�ٷ��c(di��n)��������ͨ���O(sh��)������I(y��)���L1.1%�������O(sh��)������I(y��)���L6.0%����܇����I(y��)���L16.2%���F·�����������պ���������\(y��n)ݔ�O(sh��)������I(y��)���L6.7%��늚�C(j��)е����������I(y��)���L12.9%���Ŀ��w��r����6�·ݻ���������I(y��)�΄��к��D(zhu��n)�E������������^��ķ��خa(ch��n)�I(y��)�΄��Բ����^��

������F�a(ch��n)����䓲ă��������������p����

������(j��)���ҽy(t��ng)Ӌ(j��)��?j��n)?sh��)��(j��)��6�·���ȫ�����F����䓺�䓲ģ����؏�(f��)�ģ��a(ch��n)���քe��7688�f����9073�f����11842�f����ͬ�ȷքe����0.5%���½�3.3%��2.3%������ծa(ch��n)����302.43�f�����h(hu��n)���½�3.0%�����(j��)���P(gu��n)�y(t��ng)Ӌ(j��)��(sh��)��(j��)��6�·���ȫ������䓲�756�f�����M(j��n)��䓲�79�f����������䓲�677�f�����h(hu��n)�Ȝp��18�f�������w������6�·݇���(n��i)�Ј�����������½������������ڹ��o���Ј��ʬF(xi��n)�A���ԵĹ�������B(t��i)����

������Ҫԭȼ�σr(ji��)���^�m(x��)�h(hu��n)�Ȼ�����

����6��ĩ�����a(ch��n)�F���V�r(ji��)��h(hu��n)���½�7.54%���^5�·ݽ����Ӵ�1.74��(g��)�ٷ��c(di��n)��CIOPI�M(j��n)�ڵV�r(ji��)��h(hu��n)���½�4.60%���^5�·ݽ����Ӵ�0.89��(g��)�ٷ��c(di��n)������ú��ұ�r(ji��)��քe�h(hu��n)���½�3.41%��1.53%�������քe�^5�·ݜpС13.57��17.36��(g��)�ٷ��c(di��n)���U䓃r(ji��)��h(hu��n)���½�7.21%�������^5�·ݼӴ�3.35��(g��)�ٷ��c(di��n)��ֵ���P(gu��n)ע������ú���r(ji��)���m�h(hu��n)���^�m(x��)���������h(hu��n)�Ƚ������@��խ��ͬ�������^�ߝq����Ҋ��5����

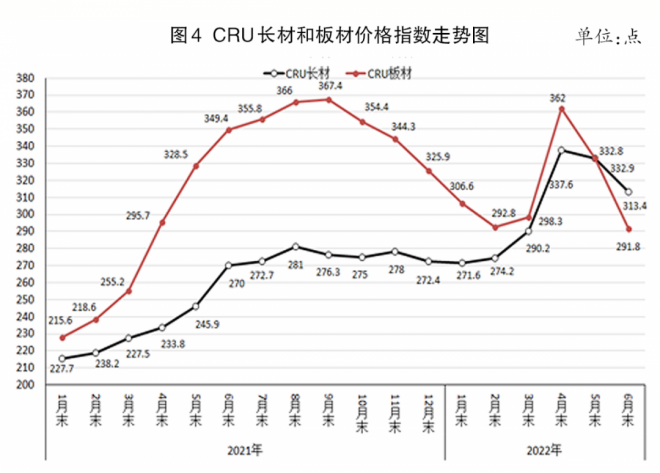

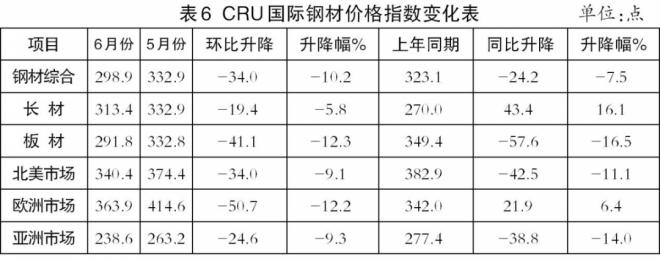

�������H䓲ăr(ji��)��h(hu��n)�Ƚ��������Ӵ�

����6�·���CRU���H䓲ăr(ji��)��ָ��(sh��)��298.9�c(di��n)���h(hu��n)���½�34.0�c(di��n)��������10.2%���^5�·ݽ����Ӵ�4.3��(g��)�ٷ��c(di��n)��ͬ���½�24.2�c(di��n)��������7.5%��Ҋ�D3����

������ăr(ji��)�������L�ġ�

����6�·���CRU�L��ָ��(sh��)��313.4�c(di��n)���h(hu��n)���½�19.4�c(di��n)��������5.8%���^5�·ݼӴ�4.4��(g��)�ٷ��c(di��n)��CRU���ָ��(sh��)��291.8�c(di��n)���h(hu��n)���½�41.1�c(di��n)��������12.3%���^5�·ݼӴ�4.3��(g��)�ٷ��c(di��n)�����L�Ľ�����6.5��(g��)�ٷ��c(di��n)��CRU�L��ָ��(sh��)ͬ������43.4�c(di��n)��������16.1%��CRU���ָ��(sh��)ͬ���½�57.6�c(di��n)��������16.5%��Ҋ�D4����6����

�����������W�́���䓲ăr(ji��)����^�m(x��)�½���

���������Ј�䓲ăr(ji��)��h(hu��n)�Ƚ�����9.1%��

����6�·���CRU����䓲ăr(ji��)��ָ��(sh��)��340.4�c(di��n)���h(hu��n)���½�34.0�c(di��n)��������9.1%����������I(y��)PMI����ُ��(j��ng)��ָ��(sh��)����53.0%���h(hu��n)���½�3.1��(g��)�ٷ��c(di��n)��6��ĩ��������䓮a(ch��n)�������ʞ�79.3%���h(hu��n)���½�1.1��(g��)�ٷ��c(di��n)��6�·�������������䓏S��Ҫ䓲�Ʒ�N�����L�ăr(ji��)�����ƽ��(w��n)����ăr(ji��)����m(x��)�½��ҽ����Ӵ�Ҋ��7����

�����W���Ј�䓲ăr(ji��)����12.2%��

����6�·���CRU�W��䓲ăr(ji��)��ָ��(sh��)��363.9�c(di��n)���h(hu��n)���½�50.7�c(di��n)��������12.2%���WԪ�^(q��)����I(y��)PMI��52.1%���h(hu��n)�ȳ�ƽ�������������������������������������I(y��)PMI�քe��52.0%��50.9%��51.4%��52.6%���������½���6�·ݣ����Ј���Ҫ䓲�Ʒ�N�����ĺ����С��������������Ʒ�N�����m(x��)�½���Ҋ��8����

���������Ј�䓲ăr(ji��)����9.3%��

����6�·���CRU����䓲ăr(ji��)��ָ��(sh��)��238.6�c(di��n)���h(hu��n)���½�24.6�c(di��n)��������9.3%���ձ�����I(y��)PMI��52.7%���h(hu��n)���½�0.6��(g��)�ٷ��c(di��n)���n������I(y��)PMI��51.3%���h(hu��n)���½�0.5��(g��)�ٷ��c(di��n)��ӡ������I(y��)PMI��53.9%���h(hu��n)���½�0.7��(g��)�ٷ��c(di��n)���Ї�����I(y��)PMI��50.2%���h(hu��n)������0.6��(g��)�ٷ��c(di��n)��6�·���ӡ���Ј���Ҫ䓲�Ʒ�N�r(ji��)����^�m(x��)�½����ҭh(hu��n)�Ƚ����������Ӵ�Ҋ��9����

���������ИI(y��)䓲�����������ጷ�

�����S���¹ڷ�����������΄��M(j��n)һ����(w��n)�������ҷ�(w��n)���L���ߴ�ʩЧ������m(x��)�@�F(xi��n)�����������ИI(y��)䓲�����������ጷ���䓲��Ј����茢�γ��µ�ƽ�⣬䓃r(ji��)��ֹ��څ��(w��n)��

������(w��n)���L���ߴ�ʩ��m(x��)�����䓲����������ӿ�֏�(f��)��

�����°���������(n��i)���΄����e(cu��)�C��(f��)�s�����H؛�Ż���M����IMF�����ÿ���˹�����ȡ���W����Ү��7��13�ձ�ʾ���ܶ���_ͻ��(d��o)�µ�ȫ��(y��ng)���Ɖ���������Ʒ�r(ji��)���j����ͨÛ�΄݇�(y��n)��������Ӱ�����Ҫ��(j��ng)��(j��)�w�����ď�(f��)�K������7�·�IMF���µġ����罛(j��ng)��(j��)չ������(b��o)�挢�ٴ����{(di��o)���������ȫ��(j��ng)��(j��)���L�A(y��)�����ć���(n��i)��r�����挦���@�Ӵ�����Љ������҇���Ч�y(t��ng)�I������غͽ�(j��ng)��(j��)����l(f��)չ���Ӵ���^�����{(di��o)��(ji��)���������_һ�������ߴ�ʩ����(w��n)ס�˽�(j��ng)��(j��)��P���ĺ����΄ݿ�������Ҫ�^�m(x��)�䌍(sh��)�����е������������(xi��ng)���İl(f��)�к�ʹ�Ì��ӿ�����ʮ���塱Ҏ(gu��)����102�(xi��ng)�ش��O(sh��)�(xi��ng)ĿҲҪ�Ӵ�(sh��)ʩ�������B�Ӵ����M(f��i)���߰l(f��)�����°��귀(w��n)��(j��ng)��(j��)�ĸ��(xi��ng)���ߴ�ʩЧ���M(j��n)һ���@�F(xi��n)������䓲������΄��������D(zhu��n)��

������F�a(ch��n)���h(hu��n)�����������Ե�������ͬ����

�������ڇ���(n��i)䓲��Ј��r(ji��)����m(x��)����µ�����F��I(y��)̝�p��U(ku��)����̝�p�~���m(x��)���������a(ch��n)�e�O�����@�½���6�·�ȫ������վ��a(ch��n)��������״έh(hu��n)���½����A(y��)Ӌ(j��)7�·���F�a(ch��n)�����^�m(x��)�ʻ���B(t��i)������(j��)䓅f(xi��)�y(t��ng)Ӌ(j��)��7����Ѯ�����c(di��n)�y(t��ng)Ӌ(j��)��F��I(y��)����վ��a(ch��n)���_(d��)207.48�f�����h(hu��n)���½�1.98%����(j��)�˹���ȫ���վ��a(ch��n)���287.18�f�����h(hu��n)���½�0.83%���ĺ�����r�����S������������ጷ�������ɶ������γ��µ�ƽ��B(t��i)�ݡ�

���������������½�����I(y��)�������������

�������錧(d��o)�µ�����������r���ڽ�2��(g��)�������@���D(zhu��n)���ֲ��Ј�������m(x��)����(d��ng)��䓲������������½�������I(y��)�����Ȼ�^����������䓃r(ji��)�߄ݎ���һ����������ֹ��7����Ѯ��21��(g��)�������Ʒ�N䓲��������1203�f������6��ĩ�p��49�f�����½�3.9%���Ƚ��������415�f�������L52.7%��ͬ������20�f��������1.7%��

��������I(y��)�����r������ֹ��7����Ѯ�����c(di��n)�y(t��ng)Ӌ(j��)��F��I(y��)����1805�f������6��ĩ����110�f����������6.5%���Ƚ��������675�f�������L59.76%��ͬ������399�f�������L28.4%��

����������Ј�Ҫ�������Д�

����һ��䓲ăr(ji��)����m(x��)�µ��Ć��}������F�����(c��)�����F(xi��n)��(sh��)��Q��������F���o��(c��)��

��������֏�(f��)���������a(ch��n)�Ļ֏�(f��)��������@݆䓲ăr(ji��)����m(x��)�µ��ĸ���ԭ������F��I(y��)�������Ј�Ҫ�����Ե��Д����F(xi��n)��(sh��)���x�e�O�đ�(y��ng)����Ҫ�ԝM���Ñ������Ŀ�ġ��Թ���ƽ���ԭ�t�����Ј���������������a(ch��n)���S�o(h��)�Ј�ƽ��(w��n)�\(y��n)�С�

��������ԭȼ�σr(ji��)���m�����½��������ڌ���I(y��)�ɱ��ě_���ԕ����m(x��)һ�Εr(sh��)�g��

����������ԭȼ�σr(ji��)���m�������������oڅ�ݿ��wڅ�ڷ�(w��n)���������ڶ���_ͻ���ϲ��Q�����H��Դ���o���m(x��)�o��������(n��i)ԭȼ�Ϲ��o���ɱ��ě_���m(x��)����F��I(y��)����Ҫ�г�ֵĜ�(zh��n)�������˷e�O�f(xi��)�{(di��o)ԭȼ�ϱ�����(w��n)�r(ji��)��������߀Ҫ�^�m(x��)�_չ����(bi��o)�ڝ����ɱ�������