””””7ŌĀ·Ż£¬Ķ(fØ“)ėsĄ(yØ¢n)¾žµÄųČ(nØØi)Ķāh(huØ¢n)¾³ŗĶŅßĒéÉ¢°l(fØ”)¶ą°l(fØ”)µÄÓ°ķČŌŌŚ³ÖĄm(xØ“)£¬ųČ(nØØi)ŹŠöä²ÄŠčĒóŠĪŻČŌ²»¼°īA(yØ“)ĘŚ£¬äčF®a(chØ£n)Įæh(huØ¢n)±ČĻĀ½µ£¬ä²Är(jiؤ)øńĄ^Ąm(xØ“)»ŲĀ䔣ßM(jجn)Čė8ŌĀ·ŻŅŌķ£¬ä²Är(jiؤ)øń³ŹÖ¹µųŚ

Éż×߯”£

””””Ņ»”¢ųČ(nØØi)ä²Är(jiؤ)øńÖøµ(shØ“)h(huØ¢n)±Č½µ·ł¼Ó“ó

””””ž(jØ“)ä

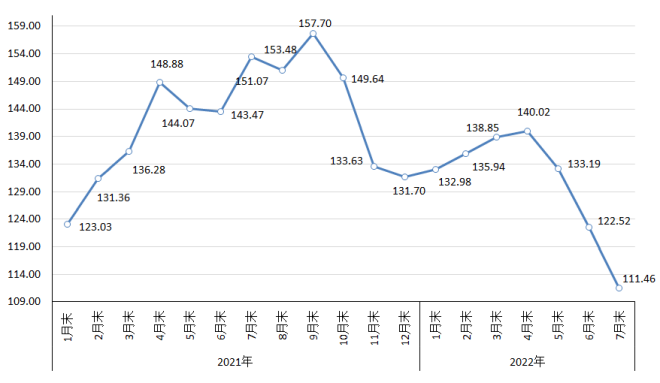

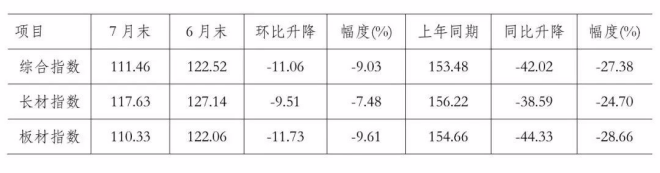

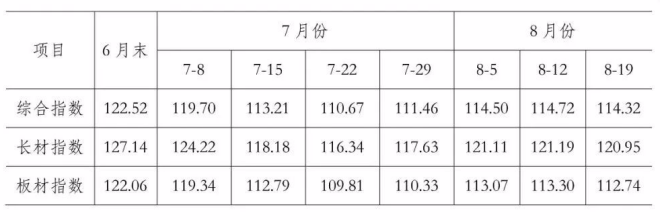

f(xiئ)±O(jiØ”n)y£¬7ŌĀÄ©£¬ÖŠųä²Är(jiؤ)øńÖøµ(shØ“)£ØCSPI£©é111.46üc(diØ£n)£¬h(huØ¢n)±ČĻĀ½µ11.06üc(diØ£n)£¬½µ·łé9.03%£¬ßBĄm(xØ“)µŚČż(gØØ)ŌĀh(huØ¢n)±ČĻĀ½µ£»Ķ¬±ČĻĀ½µ42.02üc(diØ£n)£¬½µ·łé27.38%£¬ßBĄm(xØ“)µŚĖÄ(gØØ)ŌĀĶ¬±ČĻĀ½µ”££ØŅĻĀD£©

ÖŠųä²Är(jiؤ)øńÖøµ(shØ“)£ØCSPI£©×߯D

””””üc(diØ£n)

””””£ØŅ»£©éL°å²Är(jiؤ)øń¾łĄ^Ąm(xØ“)ĻĀ½µ

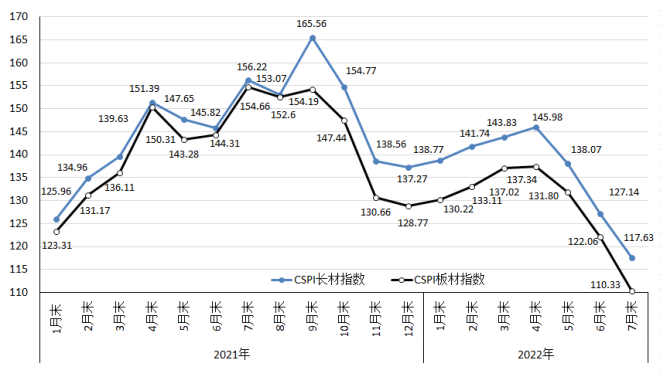

””””7ŌĀÄ©£¬CSPIéL²ÄÖøµ(shØ“)é117.63üc(diØ£n)£¬h(huØ¢n)±ČĻĀ½µ9.51üc(diØ£n)£¬½µ·łé7.48%£»CSPI°å²ÄÖøµ(shØ“)é110.33üc(diØ£n)£¬h(huØ¢n)±ČĻĀ½µ11.73üc(diØ£n)£¬½µ·łé9.61%£¬øßÓŚéL²Ä2.13(gØØ)°Ł·Öüc(diØ£n)£»ÅcÉĻÄźĶ¬ĘŚĻą±Č£¬éL²Ä”¢°å²ÄÖøµ(shØ“)·ÖeĻĀ½µ38.59üc(diØ£n)ŗĶ44.33üc(diØ£n)£¬½µ·ł·Öeé24.70%ŗĶ28.66%”££ØŅĻĀD”¢±ķ£©

CSPIéL²ÄŗĶ°å²Är(jiؤ)øńÖøµ(shØ“)×߯D

””””üc(diØ£n)

ÖŠųä²Är(jiؤ)øńÖøµ(shØ“)£ØCSPI£©×»ÆĒér±ķ

ĪĪ»£ŗüc(diØ£n)

””””£Ø¶ž£©Ö÷ŅŖĘ··Nä²Är(jiؤ)øń¾ł³ÖĄm(xØ“)ĻĀ½µ

””””7ŌĀÄ©£¬ä

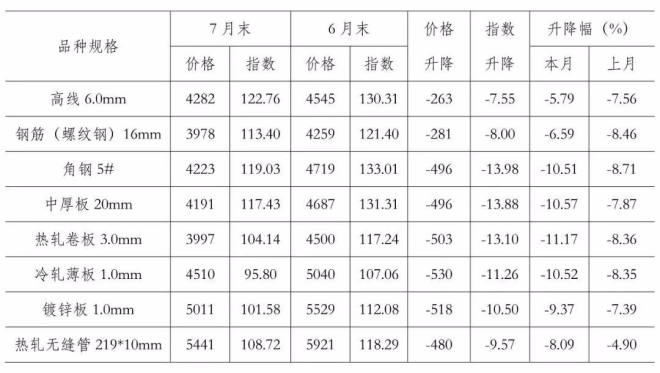

f(xiئ)±O(jiØ”n)yµÄ°Ė“óä²ÄĘ··Nr(jiؤ)øń¾ł³ÖĄm(xØ“)ĻĀ½µ£¬ĒŅ½µ·ł¾łŻ^ÉĻŌĀÓŠĖł¼Ó“ó”£ĘäÖŠ£¬øß¾”¢Čż¼ä½ī”¢½Ē䔢֊ŗń°å”¢įܾķ°å”¢Ąäܱ”°å”¢åä\°åŗĶįÜoæp¹Ür(jiؤ)øńh(huØ¢n)±Č·ÖeĻĀ½µ263ŌŖ/”¢281ŌŖ/”¢496ŌŖ/”¢496ŌŖ/”¢503ŌŖ/”¢530ŌŖ/”¢518ŌŖ/ŗĶ480ŌŖ/”££ØŅĻĀ±ķ£©

Ö÷ŅŖä²ÄĘ··Nr(jiؤ)øń¼°Öøµ(shØ“)×»ÆĒér±ķ

ĪĪ»£ŗŌŖ/

””””£ØČż£©ø÷ÖÜä²Är(jiؤ)øńÖøµ(shØ“)×»ÆĒér

””””7ŌĀ·Ż£¬CSPI¾CŗĻÖøµ(shØ“)³Ź²ØÓ(dØ°ng)ĻĀ½µ×߯£¬µŚŅ»ÖĮČżÖÜŠ”·łĻĀ½µ£»µŚĖÄÖÜŠ”·ł·“£»ßM(jجn)Čė8ŌĀ·ŻŅŌķ£¬Ē°ÉÖÜä²Är(jiؤ)øń³ÖĄm(xØ“)»ŲÉż£¬µŚČżÖÜŠ”·ł»ŲĀ䔣£ØŅĻĀ±ķ£©

ÖŠųä²Är(jiؤ)øńÖøµ(shØ“)£ØCSPI£©ø÷ÖÜ×»ÆĒér±ķ

ĪĪ»£ŗüc(diØ£n)

””””£ØĖÄ£©Ö÷ŅŖµŲ

^(qر)ä²Är(jiؤ)øńÖøµ(shØ“)¾łĄ^Ąm(xØ“)ĻĀ½µ

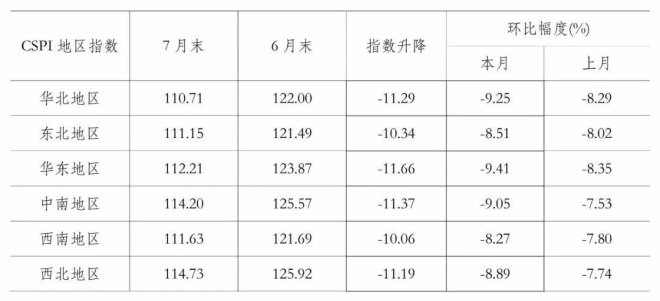

””””7ŌĀ·Ż£¬CSPIČ«ųĮł“óµŲ

^(qر)ä²Är(jiؤ)øńÖøµ(shØ“)¾ł³ÖĄm(xØ“)ĻĀ½µ”£ĘäÖŠČA±±”¢|±±”¢ČA|”¢ÖŠÄĻ”¢Ī÷ÄĻŗĶĪ÷±±µŲ

^(qر)är(jiؤ)Öøµ(shØ“)h(huØ¢n)±Č·ÖeĻĀ½µ9.25%”¢8.51%”¢9.41%”¢9.05%”¢8.27%ŗĶ8.89%”££ØŅĻĀ±ķ£©

CSPI·ÖµŲ

^(qر)ä²Är(jiؤ)øńÖøµ(shØ“)×»ÆĒér±ķ

ĪĪ»£ŗüc(diØ£n)

””””¶ž”¢ųČ(nØØi)ŹŠöä²Är(jiؤ)øń×»ÆŅņĖŲ·ÖĪö

””””ÓÉÓŚųČ(nØØi)ŹŠöä²ÄŠčĒóŌöéL²»¼°īA(yØ“)ĘŚ£¬ÆB¼ÓčFµVŹÆ”¢Ćŗ½¹µČŌČ¼ĮĻr(jiؤ)øń»ŲĀ䣬¦är(jiؤ)µÄÖ§Ī×÷ÓĆŅ²ÓŠĖłpČõ£¬7ŌĀ·Żä²Är(jiؤ)øńĄ^Ąm(xØ“)³ŹĻĀŠŠ×߯”£

””””£ØŅ»£©Ö÷ŅŖÓĆ䊊I(yØØ)ŠčĒó»ÖĶ(fØ“)µĶÓŚīA(yØ“)ĘŚ

””””ž(jØ“)ų¼Ņ½y(tØÆng)Ó(jج)¾Ö?jØ«n)?shØ“)ž(jØ“)£¬1-7ŌĀ·Ż£¬Č«ų¹Ģ¶ØŁY®a(chØ£n)Ķ¶ŁY£Ø²»ŗ¬Žr(nØ®ng)ō£©Ķ¬±ČŌöéL5.7%£¬±Č1-6ŌĀ·Ż»ŲĀä0.4(gØØ)°Ł·Öüc(diØ£n)”£ĘäÖŠ£¬»łµA(chس)ŌO(shØØ)Ź©Ķ¶ŁYĶ¬±ČŌöéL7.4%£¬±Č1-6ŌĀ¼Óæģ0.3(gØØ)°Ł·Öüc(diØ£n)”£ÖĘŌģI(yØØ)Ķ¶ŁYĶ¬±ČŌöéL9.9%£¬±Č1-6ŌĀ»ŲĀä0.5(gØØ)°Ł·Öüc(diØ£n)£»·æµŲ®a(chØ£n)é_°l(fØ”)Ķ¶ŁYĶ¬±ČĻĀ½µ6.4%£¬½µ·łŻ^1-6ŌĀ¼Ó“ó1.0(gØØ)°Ł·Öüc(diØ£n)”£ĘäÖŠ·æĪŻŠĀé_¹¤Ćę·eĻĀ½µ36.1%£¬½µ·łŻ^1-6ŌĀ¼Ó“ó5.5(gØØ)°Ł·Öüc(diØ£n)£»7ŌĀ·Ż£¬Č«ųŅ(guØ©)Ä£ŅŌÉĻ¹¤I(yØØ)Ōö¼ÓÖµĶ¬±ČŌöéL3.8%£¬Ż^6ŌĀ·ŻŌöĖŁ·Å¾0.1(gØØ)°Ł·Öüc(diØ£n)”£ĘäÖŠĶØÓĆŌO(shØØ)äÖĘŌģI(yØØ)ĻĀ½µ0.4%£¬£ÓĆŌO(shØØ)äÖĘŌģI(yØØ)ŌöéL4.0%£¬ĘūÜÖĘŌģI(yØØ)ŌöéL22.5%£¬čFĀ·”¢“¬²°”¢ŗ½æÕŗ½ĢģŗĶĘäĖūß\(yØ“n)ŻŌO(shØØ)äÖĘŌģI(yØØ)ŌöéL7.6%£¬ėāC(jØ©)ŠµŗĶĘ÷²ÄÖĘŌģI(yØØ)ŌöéL12.5%”£ÄæówĒéræ“£¬7ŌĀ·Ż»ł½ØŗĶÖĘŌģI(yØØ)Ķ¶ŁY±£³ÖŌöéL£¬µ«ÓĆäĮæŻ^“óµÄ·æµŲ®a(chØ£n)I(yØØ)ŠĪŻČŌ²»·Ó^”£

””””£Ø¶ž£©äčF®a(chØ£n)Įæ¼°ä²Äō³öæŚĮæ¾łÓŠĖłpÉŁ

””””ž(jØ“)ų¼Ņ½y(tØÆng)Ó(jج)¾Ö?jØ«n)?shØ“)ž(jØ“)£¬7ŌĀ·Ż£¬Č«ųÉśčF”¢“ÖäŗĶä²Ä£Øŗ¬ÖŲĶ(fØ“)²Ä£©®a(chØ£n)Įæ·Öeé7049Čf”¢8143ČfŗĶ10624Čf£¬Ķ¬±Č·ÖeĻĀ½µ3.6%”¢6.4%ŗĶ5.2%£»“ÖäČÕ®a(chØ£n)262.68Čf£¬h(huØ¢n)±ČĻĀ½µ13.1%”£

””””Įķž(jØ“)ŗ£źP(guØ”n)½y(tØÆng)Ó(jج)µ(shØ“)ž(jØ“)£¬7ŌĀ·Ż£¬Č«ų³öæŚä²Ä667Čf£¬ßM(jجn)æŚä²Ä79Čf£¬ō³öæŚä²Ä588Čf£¬h(huØ¢n)±ČpÉŁ89Čf”£æówķæ“£¬7ŌĀ·ŻųČ(nØØi)ŹŠö¹©Šč¾łÓŠĖłĻĀ½µ£¬ŹŠöČŌ³ŹėA¶ĪŠŌ¹©“óÓŚĒóB(tؤi)Ż”£

””””£ØČż£©Ö÷ŅŖŌČ¼ĮĻr(jiؤ)øńh(huØ¢n)±Č»ŲĀä

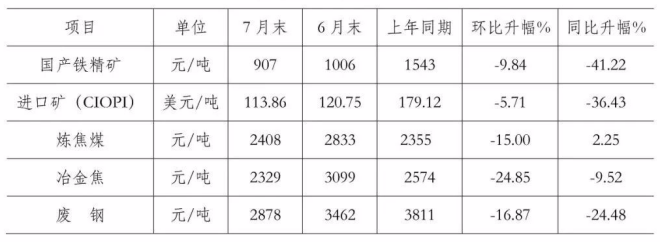

””””7ŌĀÄ©£¬ų®a(chØ£n)čF¾«µVr(jiؤ)øńh(huØ¢n)±ČĻĀ½µ9.84%£¬CIOPIßM(jجn)æŚµVr(jiؤ)øńh(huØ¢n)±ČĻĀ½µ5.71%£¬½¹ĆŗŗĶŅ±½š½¹r(jiؤ)øń½µ·łŻ^“󣬷Öeh(huØ¢n)±ČĻĀ½µ15.00%ŗĶ24.85%£¬Uär(jiؤ)øńh(huØ¢n)±ČĻĀ½µ16.87%”££ØŅĻĀ±ķ£©

Ö÷ŅŖŌČ¼²ÄĮĻr(jiؤ)øń×»ÆĒér±ķ

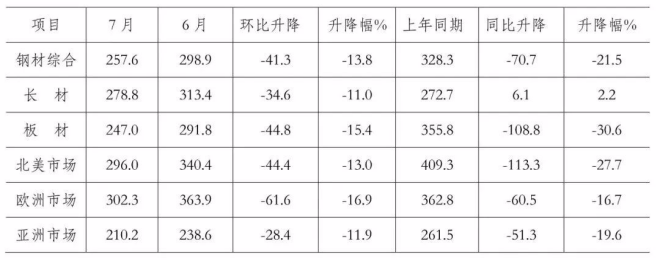

””””Čż”¢ųėHŹŠöä²Är(jiؤ)øńh(huØ¢n)±Č½µ·łÓŠĖł¼Ó“ó

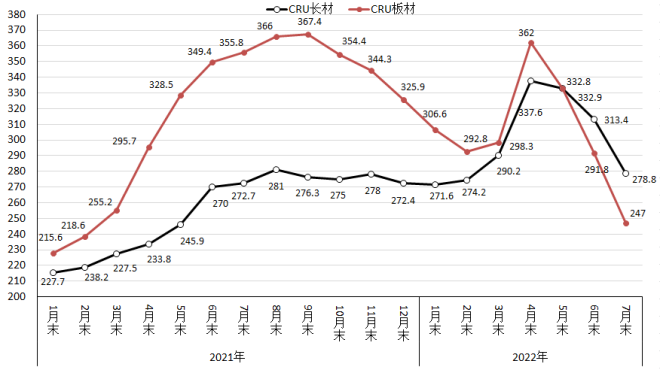

””””7ŌĀ·Ż£¬CRUųėHä²Är(jiؤ)øńÖøµ(shØ“)é257.6üc(diØ£n)£¬h(huØ¢n)±ČĻĀ½µ41.3üc(diØ£n)£¬½µ·łé13.8%£¬Ż^ÉĻŌĀ½µ·ł¼Ó“ó3.6(gØØ)°Ł·Öüc(diØ£n)£»Ķ¬±ČĻĀ½µ70.7üc(diØ£n)£¬½µ·łé21.5%”££ØŅĻĀD£©

ųėHä²Är(jiؤ)øńÖøµ(shØ“)£ØCRU £©×߯D

””””üc(diØ£n)

ųėHä²Är(jiؤ)øńÖøµ(shØ“)£ØCRU£©×»Æ±ķ

ĪĪ»£ŗüc(diØ£n)

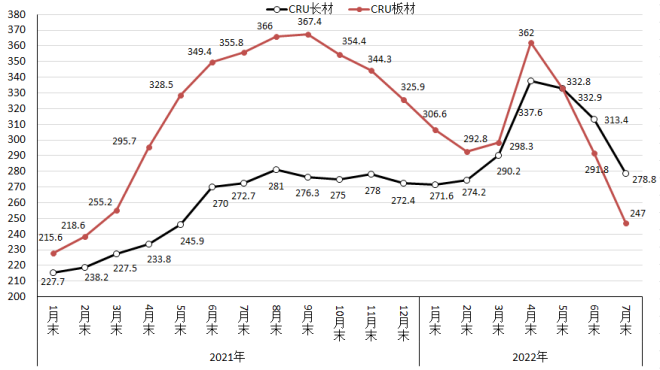

””””£ØŅ»£©éL”¢°å²Är(jiؤ)øń¾łh(huØ¢n)±ČĻĀ½µ

””””7ŌĀ·Ż£¬CRUéL²ÄÖøµ(shØ“)é278.8üc(diØ£n)£¬h(huØ¢n)±ČĻĀ½µ34.6üc(diØ£n)£¬½µ·łé11.0%£¬Ż^ÉĻŌĀ¼Ó“ó5.2(gØØ)°Ł·Öüc(diØ£n)£»CRU°å²ÄÖøµ(shØ“)é247.0üc(diØ£n)£¬h(huØ¢n)±ČĻĀ½µ44.8üc(diØ£n)£¬½µ·łé15.4%£¬Ż^ÉĻŌĀ¼Ó“ó3.0(gØØ)°Ł·Öüc(diØ£n)£¬±ČéL²Ä½µ·łøß4.3(gØØ)°Ł·Öüc(diØ£n)£»ÅcČ„ÄźĶ¬ĘŚĻą±Č£¬CRUéL²ÄÖøµ(shØ“)Ķ¬±ČÉĻÉż6.1üc(diØ£n)£¬Éż·łé2.2%£»CRU°å²ÄÖøµ(shØ“)Ķ¬±ČĻĀ½µ108.8üc(diØ£n)£¬½µ·łé30.6%”££ØŅĻĀD£©

CRUéL²ÄŗĶ°å²Är(jiؤ)øńÖøµ(shØ“)×߯D

””””üc(diØ£n)

””””£Ø¶ž£©±±ĆĄ”¢WÖŽŗĶÖŽ¾łĄ^Ąm(xØ“)ĻĀ½µ

””””1”¢±±ĆĄŹŠö

””””7ŌĀ·Ż£¬CRU±±ĆĄä²Är(jiؤ)øńÖøµ(shØ“)é296.0üc(diØ£n)£¬h(huØ¢n)±ČĻĀ½µ44.4üc(diØ£n)£¬½µ·łé13.0%£»ĆĄųÖĘŌģI(yØØ)PMIé52.80%£¬h(huØ¢n)±ČĻĀ½µ0.2(gØØ)°Ł·Öüc(diØ£n)”£7ŌĀÄ©£¬ĆĄų“Öä®a(chØ£n)ÄÜĄūÓĆĀŹé78.4%£¬h(huØ¢n)±ČĻĀ½µ0.9(gØØ)°Ł·Öüc(diØ£n)”£±¾ŌĀĆĄųÖŠĪ÷²æäSÖ÷ŅŖä²ÄĘ··NÖŠ£¬ä½ī”¢¾²Är(jiؤ)øńĻĀµų£¬ÖŠŗń°år(jiؤ)øń½µ·łŹÕÕ£¬±”°å²Är(jiؤ)øń½µ·ł¼Ó“󔣣ØŅĻĀ±ķ£©

ĆĄųÖŠĪ÷²æäSä²Ä³öSr(jiؤ)øń×»ÆĒér±ķ

ĪĪ»£ŗĆĄŌŖ/

””””2”¢WÖŽŹŠö

””””7ŌĀ·Ż£¬CRUWÖŽä²Är(jiؤ)øńÖøµ(shØ“)é302.3üc(diØ£n)£¬h(huØ¢n)±ČĻĀ½µ61.6üc(diØ£n)£¬½µ·łé16.9%£»WŌŖ

^(qر)ÖĘŌģI(yØØ)PMIé49.8%£¬h(huØ¢n)±ČĻĀ½µ2.3(gØØ)°Ł·Öüc(diØ£n)£¬Ī»ÓŚsæŻ¾ŅŌĻĀ”£ĘäÖŠµĀų”¢Ņā“óĄū”¢·ØųŗĶĪ÷°ąŃĄµÄÖĘŌģI(yØØ)PMI·Öeé49.3%”¢48.5%”¢49.5%ŗĶ48.7%£¬¾łÓŠĖłĻĀ½µ”£±¾ŌĀµĀųŹŠöÖ÷ŅŖä²ÄĘ··Nr(jiؤ)øń¾łÓŠĖłĻĀ½µ”££ØŅĻĀ±ķ£©

µĀųŹŠöä²Är(jiؤ)øń×»ÆĒér

ĪĪ»£ŗĆĄŌŖ/

””””3”¢ÖŽŹŠö

””””7ŌĀ·Ż£¬CRUÖŽä²Är(jiؤ)øńÖøµ(shØ“)é210.2üc(diØ£n)£¬h(huØ¢n)±ČĻĀ½µ28.4üc(diØ£n)£¬½µ·łé11.9%£»ČÕ±¾ÖĘŌģI(yØØ)PMIé52.1%£¬h(huØ¢n)±ČĻĀ½µ0.6(gØØ)°Ł·Öüc(diØ£n)£»ķnųÖĘŌģI(yØØ)PMIé49.8%£¬h(huØ¢n)±ČĻĀ½µ1.5(gØØ)°Ł·Öüc(diØ£n)£»Ó”¶ČÖĘŌģI(yØØ)PMIé56.4%£¬h(huØ¢n)±ČÉĻÉż2.5(gØØ)°Ł·Öüc(diØ£n)£»ÖŠųÖĘŌģI(yØØ)PMIé49.0%£¬h(huØ¢n)±ČĻĀ½µ1.2(gØØ)°Ł·Öüc(diØ£n)”£±¾ŌĀÓ”¶ČŹŠöÖ÷ŅŖä²ÄĘ··Nr(jiؤ)øń¾łĄ^Ąm(xØ“)ĻĀ½µ£¬ĘäÖŠéL²Är(jiؤ)øńh(huØ¢n)±Č½µ·łÓŠĖł¼Ó“󣬰å²Är(jiؤ)øń½µ·łÓŠĖłŹÕÕ”££ØŅĻĀ±ķ£©

CRUÓ”¶ČŹŠöä²Är(jiؤ)øń×»ÆĒér±ķ

ĪĪ»£ŗĆĄŌŖ/

””””ĖÄ”¢ŗóĘŚä²Är(jiؤ)øń×߯·ÖĪö

””””ėSÖųŠĀ¹Ś·ĪŃ×ŅßĒé·ĄæŲŠĪŻßM(jجn)Ņ»²½ģ¹Ģ£¬ųĆń½(jØ©ng)ś(jج)ČŌĢÓŚ³ÖĄm(xØ“)»ÖĶ(fØ“)ÖŠ£¬ŗóĘŚųČ(nØØi)ŹŠöä²ÄŠčĒóÓŠĶūÖš²½į·Å£¬ä²ÄŹŠö¹©Šč¢ŠĪ³ÉŠĀµÄĘ½·(wاn)£¬är(jiؤ)¢³ŹŠ”·ł²ØÓ(dØ°ng)×߯”£

””””£ØŅ»£©·(wاn)ŌöéLÕž²ß“ėŹ©źĄm(xØ“)ĀäµŲ£¬ä²ÄŠčĒóÓŠĶūßM(jجn)Ņ»²½»ÖĶ(fØ“)

””””½ńÄźŅŌķ£¬Ćꦶą·N³¬īA(yØ“)ĘŚŅņĖŲ_ō£¬ĪŅų½(jØ©ng)ś(jج)ĻĀŠŠŗĮ¦Ż^“ó”£ÄæĒ°ĪŅų½(jØ©ng)ś(jج)ÕżĢÓŚĘó·(wاn)»ŲÉżźP(guØ”n)ęI“°æŚ£¬ühÖŠŃė”¢ųÕ(wØ“)ŌŗŌŚøߊ§½y(tØÆng)»IŅßĒé·ĄæŲŗĶ½(jØ©ng)ś(jج)Éēž(huج)°l(fØ”)Õ¹µÄĶ¬r(shØŖ)£¬ÖųĮ¦ĶĘÓ(dØ°ng)·(wاn)½(jØ©ng)ś(jج)Ņ»×ÓÕž²ßßM(jجn)Ņ»²½ÉśŠ§£¬ĻĀ“óĮ¦āģ¹Ģ½(jØ©ng)ś(jج)»ÖĶ(fØ“)»łµA(chس)£¬Å¬Į¦Ź¹ŗźÓ^½(jØ©ng)ś(jج)ŌŚŗĻĄķ

^(qر)égß\(yØ“n)ŠŠ”£ŗóĘŚų¼Ņ¢·eOĶĘßM(jجn)ÓŠŠ§Ķ¶ŁY£¬°“Ł|(zhج)ĮæŅŖĒó¼Óæģķ(xiؤng)ÄæßM(jجn)¶Č£¬ Č”ŌŚČż¼¾¶ČŠĪ³Éøü¶ą(shØŖ)Īļ¹¤×÷Į棻ŅĄ·ØŗĻŅ(guØ©)×öŗĆÕž²ßŠŌé_°l(fØ”)ŠŌ½šČŚ¹¤¾ßŁY½š£¬¼ÓæģĶ¶Ļņ½»ĶØ”¢ÄÜŌ“”¢ĪļĮ÷”¢Žr(nØ®ng)I(yØØ)Žr(nØ®ng)“åµČ»łµA(chس)ŌO(shØØ)Ź©ŗĶŠĀŠĶ»łµA(chس)ŌO(shØØ)Ź©½ØŌO(shØØ)£»“ŁßM(jجn)ÖŲüc(diØ£n)īI(lØ«ng)ÓņĻūŁM(fØØi)»ÖĶ(fØ“)£¬ŃÓĄm(xØ“)ĆāÕ÷ŠĀÄÜŌ“ĘūÜŁÖĆ¶Õž²ß£»Ņņ³ĒŹ©²ß“ŁßM(jجn)·æµŲ®a(chØ£n)ŹŠöĘ½·(wاn)½”æµ°l(fØ”)Õ¹£¬±£ÕĻ×”·æŠŌŠčĒó”£ėSÖųŗóĘŚ·(wاn)½(jØ©ng)ś(jج)µÄø÷ķ(xiؤng)Õž²ß“ėŹ©Š§¹ūßM(jجn)Ņ»²½ļ@¬F(xiؤn)£¬ŗóĘŚä²ÄŠčĒóŠĪŻÓŠĶūŗĆŽD(zhuØ£n)”£

””””£Ø¶ž£©äčFĘóI(yØØ)Ō(jiØ”n)³Ö°“Šč½MæÉś®a(chØ£n)£¬ÓŠÖśÓŚŹŠö¹©ŠčĘ½ŗā

””””ž(jØ“)ä

f(xiئ)½y(tØÆng)Ó(jج)£¬8ŌĀÉĻŃ®£¬ÖŲüc(diØ£n)½y(tØÆng)Ó(jج)äčFĘóI(yØØ)“ÖäČÕ®a(chØ£n)194.33Čf£¬h(huØ¢n)±ČŌöéL2.8%”£ž(jØ“)“Ė¹ĄĖćČ«ųČÕ®a(chØ£n)“Öä272.58Čf£¬h(huØ¢n)±ČŌöéL0.02%”£ÄŗóĘŚĒéræ“£¬ėSÖųĻĀÓĪŠčĒóÖš²½į·Å£¬¹©ŠčɶĖÓŠĶūŠĪ³ÉŠĀµÄĘ½ŗāB(tؤi)Ż”£

””””£ØČż£©Éēž(huج)ģ“ęŚ

ÓŚÕż³££¬ĘóI(yØØ)ģ“ę³Ź²ØÓ(dØ°ng)ĻĀ½µB(tؤi)Ż

””””ßM(jجn)Čė8ŌĀ·ŻŅŌķ£¬ä²ÄÉēž(huج)ģ“ęŅŃ½µÖĮ½üĖÄÄźķµÄĶ¬ĘŚ×īµĶĖ®Ę½£¬ĘóI(yØØ)ģ“ęŅ²ŹĒÕšŹ»ŲĀäµÄŚ

Ż£¬éŗóĘŚŹŠöŠÅŠÄµÄ»ÖĶ(fØ“)×öĮĖä|”£½ŲÖ¹8ŌĀÉĻŃ®£¬21(gØØ)³ĒŹŠĪå“óĘ··Nä²ÄÉēž(huج)ģ“ę1028Čf£¬±Č7ŌĀÄ©pÉŁ45Čf£¬ĻĀ½µ4.2%£»Ķ¬±ČpÉŁ185Čf£¬ĻĀ½µ15.2%”£ÄĘóI(yØØ)ģ“ęĒéræ“£¬½ŲÖ¹8ŌĀÉĻŃ®£¬ÖŲüc(diØ£n)½y(tØÆng)Ó(jج)äčFĘóI(yØØ)ģ“ęé1705Čf£¬±Č7ŌĀÄ©Ōö¼Ó45Čf£¬Ōö·ł2.7%£»Ķ¬±ČŌö¼Ó243Čf£¬ŌöéL16.6%”£

””””ŗóĘŚŠčŅŖźP(guØ”n)×¢µÄÖ÷ŅŖī}£ŗ

””””Ņ»ŹĒŹŠöŠčĒóÓŠĶūŗĆŽD(zhuØ£n)£¬“ŁßM(jجn)¹©ŠčĘ½ŗā×īéÖŲŅŖ”£ŠčĒó»ÖĶ(fØ“)žŗóÓŚÉś®a(chØ£n)µÄ»ÖĶ(fØ“)£¬ŹĒŌģ³É5-7ŌĀ·Żä²Är(jiؤ)øń³ÖĄm(xØ“)ĻĀµųµÄøł±¾ŌŅņ”£ėmČ»8ŌĀ·Żär(jiؤ)ÓŠĖł»ŲÉż£¬µ«·ł¶ČŻ^Š”£¬ļ@Ź¾ŹŠöŠčĒóŠĪŻĪ“ÓŠĆ÷ļ@øÄÓ^”£äčFĘóI(yØØ)ŅŖ³ä·Ö·ÖĪöŹŠöŠčĒóŠĪŻ£¬ŗĻĄķ°²ÅÅÉś®a(chØ£n)£¬¾S×o(hØ“)ŹŠöĘ½·(wاn)ß\(yØ“n)ŠŠ”£

””””¶žŹĒĘóI(yØØ)Š§ŅęĶ¬±ČĻĀ½µ£¬½µ±¾ŌöŠ§ČĪÕ(wØ“)ŅĄČ»ĘD¾Ž”£ž(jØ“)ä

f(xiئ)½y(tØÆng)Ó(jج)£¬1-7ŌĀ·Ż£¬ž(huج)TäčFĘóI(yØØ)(shØŖ)¬F(xiؤn) II(yØØ)ŹÕČėĶ¬±ČĻĀ½µ22.41%£¬ II(yØØ)³É±¾Ķ¬±ČĻĀ½µ16.58%£¬³É±¾ĻĀ½µ·ł¶ČĆ÷ļ@µĶÓŚŹÕČė½µ·łŹĒŌģ³ÉäčFĘóI(yØØ)ĄūĻĀ½µµÄÖ÷ŅŖŌŅņ”£ÄæĒ°£¬ĘóI(yØØ)³É±¾ÉĻÉżŗĮ¦ČŌŻ^“󣬊čßM(jجn)Ņ»²½¼Ó“óČ(nØØi)²æĶŚ”¢½µ±¾ŌöŠ§¹¤×÷Į¦¶Č”£